簿記を知ろう♪簿記を簡単に理解できるポイントを教えます

パソコン・事務

-

- 公開日

エンプロススタッフ

株式会社エンプロスにおきまして経理系のコースで簿記を担当しております大西義博です。

ブログ初登場です。よろしくお願いいたします。

簿記を学ぶ上で、簿記についてどういったものかを知らない。不安だということを感じられている方に簡単に簿記についてまとめています。

- 簿記とは

- 財務諸表とは

- 仕訳・取引とは

- 資産

- 純資産

- 収益

- 費用

- 原価

簿記とは

簿記とは、そもそも帳簿記入の略ですが、自分では帳簿記録と解釈しています。

会社や商店では日々の活動において、お金の動きや物の動きは半端なく多大な量となりますので記憶出来るわけありません。ですからそれらを記録することが必要になるというわけですが、ただ記録すれば良いというわけではなく一定のルールに従って記録していくことが必要で、それらのルールを学習するのが簿記ということになります。

何らかの取引が発生すれば「仕訳」という手続きをしますが、簿記は仕訳に始まり仕訳に終わるというぐらい非常に大切な手続きとなりますので、仕訳のルールはしっかりと頭に入れる必要があります。

このルールを知らなければ、野球に例えるとピッチャーが投げたボールに向かってバットを振る。バットに当たればそのあとに走る。ここまではわかってるとしても一塁ベースに走るのではなく三塁ベースに走るようなことになってしまいます。

最初は、その基本となる仕訳がなかなか理解できないものですし、ある程度学習が進んでも間違ってしまうことも少なくありません。

- 簿記・・・帳簿記入の略(帳簿記録と解釈してもよい)

財務諸表とは

財務省表とは『貸借対照表』『損益計算書』『キャッシュフロー計算書』などの決算書のことを言います。

貸借対照表

いつ(一定時点)の時点で現金などの資産の残高、借入金などの負債の残高、資本金などの純資産の残高を明らかにして財政状態を示す貸借対照表というもの。

損益計算書

いつからいつ(一定期間)の間に売上や手数料などの収入(収益)がいくらあり、仕入や給料などの支出(費用)がいくらでその差額としてどれだけの儲けがあったのかを明らかにして経営成績を示す損益計算書というもの。

貸借対照表と損益計算書が財務諸表の中心

財務諸表が一朝一夕でできるものではなく、日々の漏れのない帳簿記入が不可欠でありその根幹をなすものが仕訳という手続きになります。

会社や商店によっては多大な量の仕訳数になることもあれば微々たる量で済むなど千差万別ですが、財務諸表という完成品は仕訳という部品がひとつでも欠けていると正しいものができないばかりか不正経理を疑われかねないことにもなります。

前回と合わせて仕訳の手続きの大切さを書かせていただきました。具体的なことは次回につづくということで今回はここまでとさせていただきます。

- 貸借対照表・・・バランスシート

- 損益計算書

- キャッシュ・フロー計算書

仕訳・取引とは

すべての取引は左と右に分けて帳簿に記入する。結論から言えばこれを仕訳と言います。

取引という言葉が出てきましたが、世間一般に使われる取引と簿記で使う取引とは若干の違いがあります。

例えば、駐車場を借りる契約をした。これはどう見ても世間一般では取引ですが、簿記では取引とは言いません。簿記の仕訳という作業をする必要はありません。

それに対し例えは悪いですが、建物が火災で焼失してしまった。これは世間一般では取引とは言いませんが、簿記上は取引となり仕訳と言う作業が必要になります。

つまり簿記上の取引とは、企業や商店の資産・負債・純資産・収益・費用に増減変化をもたらすあらゆる事象を言います。

駐車場を借りる契約の場合は、お金が増えるわけでも減るわけでもありませんし、商品が売主から買主のもとに動くわけでもありません。

それに対し、建物が火災で焼失したという場合は建物という資産が焼けてなくなり、資産が減ったという事実が残ります。

わずかな例えですが、なんとなく仕訳が必要な事象とそうでないものの取引という言葉の定義はおわかりいただけましたでしょうか? では、企業や商店はどのように帳簿に記録するのでしょうか?

例えば、牛肉を10,000円買って、現金を支払ったという活動を取引といいますが、この取引は「牛肉を手に入れた」という事実と「現金が減った」というふたつの事実に分ける事ができます。

仕訳例

(借方) 牛 肉 10,000 / (貸方) 現 金 10,000

簿記では、左側のことを借方(かりかた)右側のことを貸方(かしかた)といいます。この借方や貸方には全く意味がありません。左=借方 右=貸方と覚えていただければ結構です。

また、肉屋さんが店の運転資金として現金500,000円を銀行から借り入れたという事実は「現金が増えた」という事実と「借金が増えた」という事実に分ける事が出来ます。

仕訳例

(借方) 現 金 500,000 / (貸方) 借 入 金 500,000

これらのふたつの事実を帳簿の左側と右側に分けて記入する方法を仕訳といいます。

というものの、どちらの事実を左側に記入し、どちらの事実を右側に記入するのか?という問題が生じます。 そのため、仕訳をする際には、取引によって増えたり減ったりしたものを5つのグループに分けそのグループに属するものが増えたら左側または右側。反対に減ったら右側または左側に記入するというルールがあります。 ここに出てきた5つのグループとは、資産・負債・純資産・収益・費用のことを言います。 それでは5つのグループについてみていきましょう。

まず資産です。 資産とは、現金や預金、商品、建物、土地など一般的に財産といわれるものをいいます。たくさん持っているとうれしいものです。

逆にたくさんあるとイヤなものもあります。 最たる例が借金です。借金は後で返さねばなりません。返す時に現金などを支払わなければならない義務を負債といいます。

そして、資産と負債との差額が純資産。純資産の代表は資本金になります。すなわち元手です。

収益は、儲けのもとになるもの。100円で仕入れたものを150円で売った場合、儲けは50円になりますがそれを簿記では利益といいます。この50円のもととなる金額は150円でお客様からいただける現金であり収益になります。 売上のほかにも、建物や土地を貸して得られる賃料や、何かの仲介をして得た手数料が収益に該当します。

費用は、収益を得るために必要な支払額のことです。 商品を売るためには、商品を買って来なければいけません。つまり仕入です。 その商品を宣伝する必要もありますので広告宣伝費がかかりますし、従業員を雇って給料も払わなければなりません。電気代もかかりますし保険にも加入しておかなければなりませんしその他にも様々な費用がかかります。

では、取引の要素を5つのグループに分類できたら、今度はそのグループが増えたか減ったかを考えなければいけません。

取引の5つのグループとは

取引の要素を5つのグループに分類して、それが増えたか減ったかを考える所からでした。

5つのグループとは、資産・負債・純資産・収益・費用でした。一部例外はあるものの簿記で出てくる項目(正式には勘定科目といいます)はすべてこの5つのどこかに属します。

資産

まずは資産。資産の代表的なものはみなさんもとても大好きな現金です。その他、普通預金や定期預金はもちろん、建物や車なども資産に属する項目(勘定科目)になります。これらが増える一方なら嬉しいのですがそうもいきません。増えることもあれば減ることもあります。

現金を使って(減る)商品を仕入れてそれに利益を乗せてお客様に販売して、使った以上の現金をお客様から回収(増える)する。これを延々と繰り返すのが商売の基本です。

というわけで仕訳をする際には

現金を使った場合

(借方) 仕 入 使った金額 (貸方) 現 金 使った金額

金額を入れれば

(借方) 仕 入 10,000 (貸方) 現 金 10,000

お金が増えた場合は

(借方) 現 金 12,000 (貸方) 売 上 12,000

このような仕訳となります。

現金などの多くあれば嬉しいものは、

増えたら借方(かりかた)=左側

減ったら貸方(かしかた)=右側

このようなルールがあります。

現金だけでなく、普通預金や建物や車など資産はすべて同じルールです。

反面、多くあればあまり嬉しくないものが負債。借金などがその最たる例です。

これは資産とは逆で

増えたら貸方(かしかた)=右側

減ったら借方(かりかた)=左側

仕訳例

(借方) 現 金 10,000 (貸方) 借入金 10,000

借金したということは現金が増えますから現金が増えたということで借方(増えた)に仕訳されます。増えたら嬉しくない借入金が増えたということでちゃんと貸方(増えた)に仕訳されてますね。

では借金を返済したとき

(借方) 借入金 10,000 (貸方) 現 金 10,000

増えたら嬉しくないものが借方(減った)に仕訳され、その代り減ったら嬉しくない現金がちゃんと貸方(減った)に仕訳されています。

純資産

続いて純資産です。この代表的なものは資本金です。これは負債と同じく

増えたら貸方(かしかた)=右側

減ったら借方(かりかた)=左側

(借方) 現 金 10,000 (貸方) 資本金 10,000

純資産の取引は少ないので仕訳例のみにしておきます。

収益

続いて収益ですが、これは資産の増加要因です。

増えたら貸方(かしかた)=右側

減ったら借方(かりかた)=左側

資産が増えたら借方に仕訳しましたよね。↑参照

その原因である収益の発生(増えた)は右側に仕訳します。例えば商品を12,000で売って現金を受け取った。

(借方) 現 金 12,000 (貸方) 売 上 12,000

費用

最後に費用です。費用は収益と反対のイメージです。

増えたら借方(かりかた)=左側

減ったら貸方(かしかた)=右側

資産が減ったら貸方に仕訳しましたよね。↑参照

例えば商品を10,000円で仕入て現金を支払った。

(借方) 仕 入 10,000 (貸方) 現 金 10,000

5つのグループをまとめると

借方 貸方

↓ ↓

増加 資 産 減少

減少 負 債 増加

減少 純資産 増加

消滅 収 益 発生

発生 費 用 消滅

このようになります。

5つのグループには各項目の勘定科目というものがあります。

例)

- 資産・・・現金、普通預金、定期預金、建物、備品など

- 負債・・・借入金、支払手形など

- 純資産・・・資本金など

- 収益・・・売上、受取利息など

- 費用・・・仕入、給料、広告宣伝費など

実際の仕訳はこの勘定科目を使って借方または貸方に振り分ける作業になります。

勘定科目はこれ以外にもたくさんありますが、これらがどのグループに属してそれが増えたのか減ったのかが理解できればあとはパズル感覚で仕訳が出来るようになります。

簿記学習者や経理の現場の人でも複雑な取引になればまだまだ間違ってしまうということは少なくはありませんが、簿記の基本中の基本が仕訳になります。

日々、正しくできるようにというのが簿記学習者や経理事務員の永遠のテーマです。

では、仕訳についてはここまでということで。

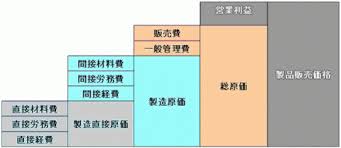

原価

今回はちょっと視点を変えて身近な例えでの原価について書かせていただきます。原価(cost)という言葉は日本語でも英語でも聞いたことはあると思いますが、辞書で調べてみると広い意味での解釈はいろいろとありますが、今日のテーマに合わせれば「何かを生産するのにかかった(かかる)費用」ってことでいいと思います。

最初に結論を書かせていただきますと、原価を構成するのは三つあります。

材料費・労務費・経費

細かいことはいろいろありますが、三つにおさまります。大事なことなのでもう一度書きますね。

原価を構成するのは、材料費・労務費・経費です。

カレー作りに例えてみましょう。

カレーを作って人からお金をいただいて食べていただくってことはあまりないと思いますが、あえてカレー屋さんになったとして値段をつけてみましょうか。

カレー作りに必要なもの。

好みによって人それぞれですが・・・・。必要なものを列挙してみると・・・。

- お米・・・たいがいの人はカレーライスにして食べますね。

- 豚肉、じゃがいも、たまねぎ、ニンジン

- ルー

- 福神漬け、らっきょう、かつお節、ソースなどなど。

材料の値段を適当につけてみましょうか。ほんまに適当にですよ。

- お米(100円)

- 豚肉(100円)じゃがいも(50円)たまねぎ(50円)ニンジン(50円)

- ルー(70円)

- 福神漬け(20円)らっきょう(10円)かつお節(5円)、ソース(5円)

全部使えば460円です。

これらをすべて投入してカレーライスが出来上がりました。さて、あなたはこのカレーライスにいくらの値段をつけますか?

「実際に使ったお金は460円だし、適当に利益を乗せて600円ぐらいかな。」確かに140円儲かりますね。パーセントにすれば約23%の利益となります。

けどこれで本当にいいのでしょうか?

大事なことなので2回書いたこと↑

原価を構成するのは、材料費・労務費・経費です。

先ほど適当につけた600円は、材料費・労務費・経費のうちの材料費のみ見てそれに適当に利益を上乗せしただけです。

- お米

- 豚肉、じゃがいも、たまねぎ、ニンジン

- ルー

- 福神漬け、らっきょう、かつお節、ソース

これだけでカレーライス出来ますか?

できるわけありませんよね。え?できるって?ほんまに?

お米を炊飯器で炊かないといけません。炊飯器いりますね。カレーを煮込む鍋もいりますね。肉やじゃがいもやたまねぎやニンジンを切る包丁やまな板。最初にしく油。隠し味のスパイス。

隠し味のスパイスが完成するまでどれほどの改良を重ねましたか?

出来上がったカレ―ライスを盛り付けるお皿。かきまぜたりカレーをよそおう貝杓子。食べる時のスプーン。水も飲みたいのでグラス。食べ終わった後に口を拭くナフキン。その他にもいるものがあると思います。

これらのものも材料費なんですよね。みんなお金をかけて用意したものばかりです。

じゃあ材料だけ集めればカレーライスできますか?できませんよね。お米をとがないといけません。材料を切らないといけません。それらを鍋に入れるでしょ。ルーも入れるでしょ。煮込んでいるあいだにも時々かきまぜないといけません。隠し味のスパイスも途中で入れます。出来上がります。お皿にライスを入れます。ルーも入れます。はしっこに福神漬けやらっきょうも入れます。食べ終わった後は鍋やお皿やスプーンなどを洗って片付けます。

誰がやるの?あなたでしょ。

手間がかかります。手間賃ですね。シェフなら当然お給料をいただいてカレーライスを作っているわけです。

このようにカレーを作る人に支払う賃金など、人にかかる金額を労務費といいます。

屋外で作りますか?キャンプじゃあるまいし屋内で作りますよね。建物を建てるのにいくらかかりました?建物には保険もかけますし維持費がいろいろかかります。部屋の照明や材料を冷やしておく冷蔵庫にも電気代がかかりますし、ガス代も当然かかります。水道代も欠かせません。その他言い始めたらいくらでも出てきますね。

これら材料費や労務費以外にかかるものを経費といいます。

これらの原価を計算し、集計して製品1個あたり(この場合カレーライス1杯)の原価を計算する必要があるわけなんですね。

材料にかかった金額だけで適当に600円とつけてしまえば気が付いたらとんでもない大赤字になってしまいます。

何かを手に入れようとお店に行けば値札がついており、その通りのお金を払わなければ自分の物にすることが出来ません。

その値札のウラには、いろいろなものが計算され、集計して決まった値段なわけです。意味があるものなんですね。

けど、たいがい感じることは

「何を買ってもたっかいのぅ!」

ですね(笑)

簿記の学習にあたっては、日本商工会議所主催の簿記検定。

いわゆる日商簿記検定にあてはめますと2級の工業簿記という分野でこのような原価の学習をします。

3級は初歩的な商業簿記の学習をして、その上の級である2級では3級の商業簿記よりちょっと難しい商業簿記と工業簿記が範囲となります。

ビジネススクールエンプロスでは、Web系や医療事務の他にも、簿記やOAの経理系の職業訓練も行っています。

事務職に就きたいけど資格も経験もないという人が受講されてたくさんの人が事務員としてデビューされてます。